Las pensiones públicas no son viables

En su ya clásico artículo “Las pensiones son viables”, Vicenç Navarro plantea una defensa apasionada del sistema público de pensiones frente a lo que considera ataques ideológicos provenientes del pensamiento neoliberal. A lo largo del texto, denuncia lo que califica como falacias demográficas y señala las profundas desigualdades sociales que esconden los promedios estadísticos con los que, habitualmente, se justifican reformas regresivas. Si bien muchas de sus observaciones continúan siendo pertinentes —en particular, su crítica a las generalizaciones técnicas que ignoran las brechas de clase—, resulta necesario revisar algunos de sus supuestos a la luz de nuevas realidades económicas, demográficas y fiscales.

Responder a sus argumentos implica no solo discutir sus premisas ideológicas y metodológicas, sino también esclarecer las bases técnicas de los modelos previsionales que están en juego. Por ello, este artículo se propone, antes que nada, explicar y desarrollar los fundamentos esenciales de los dos principales esquemas de pensiones: el sistema de reparto y el sistema de capitalización individual. Solo comprendiendo con claridad cómo funcionan ambos modelos —en términos financieros, actuariales y distributivos— es posible evaluar con rigor si las pensiones son realmente viables en los términos que Navarro plantea.

Para que el sistema de reparto funcione como se podrá ver, precisa de tener más ingresos que egresos, cotizaciones sobre pensiones. Por supuesto, el volumen de las pensiones proporcionadas depende del cálculo fijado por ley, y para que dicho monto sea eficiente, debe mantenerse una relación favorable entre cotizaciones e ingresos del sistema, es decir, entre mayor sea la relación cotización-pensión, con la balanza a favor de las cotizaciones, mayores serán las pensiones que podrían ser pagadas. Aquí inciden una serie de factores y elementos, como se podrá observar: i) la relación entre activos y jubilados, ii) la participación laboral, iii) la participación de los salarios sobre el PIB, iv) el peso del sector formal en la economía, v) la productividad. De estos a su vez se desprenden otros factores secundarios y derivados (por ejemplo, la ocupación y participación femenina) que trascienden el objetivo de este artículo. Aunque, de manera sintética se podría afirmar que para que haya un correcto, eficaz y sostenible funcionamiento del sistema de reparto es menester ante todo que la relación “activos – pasivos” (cotizantes – jubilados, trabajadores y pensionados) permita el pago tanto en cantidad como en el monto individual de las pensiones como condición necesaria.

Para entender los límites de este argumento primero tenemos que revisar los componentes del equilibrio de un sistema de reparto:

Donde, en el lado izquierdo x representa el salario medio, b el número de trabajadores y c el porcentaje de cotización, en tanto en el lado derecho a es la tasa de reemplazo, d el número de pensionados y z el ingreso promedio de los pensionados.

Por lógica entonces,

A partir de esto, se puede concluir que i) aumenta la relación de dependencia (d/x) o ii) aumenta la relación az que viene a su vez a representar el monto de pensión que depende tanto de la tasa de reemplazo como del ingreso sobre el cual se calcula la pensión.

Por lo cual, para evitar que c se incremente, en sociedades que tienden a envejecer, deberás reducir az. Y esto se puede lograr por dos vías: o modificamos el cálculo de la pensión con el objetivo de reducir la tasa de reemplazo, o planteamos una evolución salarial de tal modo que estos tiendan a decrecer con el tiempo.

Revisemos el porqué a partir de la dinámica del salario y de la pensión en el tiempo.

Sin ninguna restricción, el salario, a lo largo del tiempo, puede tender al alza, a la baja o mantenerse constante, la tasa de cambio será p.

Para entender la dinámica de la pensión lo primero que debemos establecer es el número de años sobre la cual se calculará, esto debido a que entre mayor sea el número, el resultado variará. Si establecemos que el cálculo de la pensión se realizará, la dinámica de la pensión será el que sigue:

Si p tiende a 0, K es igual a 1, si el valor de p es superior a 0, el valor de K será superior a 0 e inferior a 1, y por el contrario, si p es inferior a 0 el valor de K será superior a 1.

Esto significa que:

1. Salarios crecientes (p>0, k<1): los trabajadores destinarán una parte menor del salario para financiar el sistema de pensiones pues los ingresos históricos serán inferiores de los pensionados a los inferiores a los ingresos actuales.

2. Salarios constantes (p=0, k=1): los trabajadores destinarán una parte de su salario que únicamente dependerá de la tasa de reemplazo y la relación de dependencia.

3. Salarios decrecientes (p<0, k>1): los trabajadores deben destinar una parte mayor de su salario porque el salario histórico de los pensionados es superior al ingreso actual de los trabajadores.

En consecuencia, es posible mantener constante la cotización por trabajador si el salario por trabajador crece a un ritmo determinado, en este caso obsérvese que la productividad no interfiere en el cálculo porque se asume que todo el ingreso se distribuye entre trabajadores y jubilados. Aunque no es realista, simplifica el ejemplo, y además en casos reales se puede asumir que el ingreso se distribuye entre pensionados y no pensionados (trabajadores y empresarios), por lo que incluso reconociendo que la cotización puede mantenerse constante elevando impuestos al capital, esto es lo mismo a considerar un incremento del costo al sector productivo.

El primer problema es que para mantener constante la tasa de cotización el incremento salarial, a lo largo de 40 años, debe ser bastante elevado, por ejemplo, si suponemos una tasa de dependencia del 60%, una tasa de reemplazo del 0,8, entonces:

· A un crecimiento salarial del 2% anual durante 40 años la cotización debe ser del 41,5%

· A un crecimiento salarial del 3% anual durante 40 años la cotización debe ser del 38,8%

· A un crecimiento salarial del 5% anual durante 40 años la cotización debe ser del 34,1%

· A un crecimiento salarial del 10% anual durante 40 años la cotización debe ser del 25,8%

Por lo que mantener contenido o constante bajo el 25% la cotización (carga asumida por el sector productivo) requiere incrementos salariales anuales durante 40 años de más del 10%, lo cual parece muy poco realista a tal escala.

Además de poco realista, debemos considerar que el crecimiento a medio y largo plazo del PIB tiende a un equilibrio asintótico.

Donde:

· Yt es el PIB en el tiempo (t)

· Yt-1 y Yt – 2 PIB en período anteriores

· Xt Variable exógena que representa factores como inversión, gasto público o productividad

· ϵt Shock aleatorio (error estocástico, asumido con media cero y varianza constante)

· α, β, γ parámetros que determinan la influencia de los términos.

Cuyo polinomio característico es r2-αr-β =0. Las raíces r1 y r2 determinan la dinámica. Siempre que las raíces del polinomio característico sean inferiores a 1 (∣r∣<1) el resultado será convergente, sean las raíces reales e iguales, reales y diferentes o raíces complejas y conjugadas, el resultado variará solo en la dinámica de la convergencia pero no en el hecho de que a largo plazo el PIB tiende a un equilibrio determinado.

De este modo, confiar en incrementos de productividad (y por tanto, de ingreso por trabajador) frente a tales tasas de envejecimiento democrático es muy poco realista.

El crecimiento del producto por hora trabajada, entre 1982 y 2022 desglosado por los países de la OCDE de los que se tiene registro fue el expuesto en el gráfico que antecede. La mayoría de los países manifiestan un crecimiento inferior a 1,6% anual durante los 40 años analizados, por lo que podríamos establecer unas probabilidades de crecimiento salarial en el medio plazo.

Si establecemos que el crecimiento salarial anual de un trabajador se distribuye uniformemente entre los rangos 0 y 2% anual, i.e, la variable aleatoria r (crecimiento salarial) ∈ [0, 0,02], por lo que la distribución r es una U(0,02). De tal modo podemos establecer, a su vez:

De lo anterior podemos establecer esperanza de 0,01 y varianza de aproximado 0,00003333, y una desviación estándar de ~ 0,0057.

Ahora, suponiendo que una economía determinada posee 20 millones de trabajadores y que la variable aleatoria que determina el crecimiento salarial en 40 años es la ya expuesta variable uniforme continua, ¿cuál es la probabilidad de que, por ejemplo, el crecimiento anual del salario de estos trabajadores sea de 1,9%?

En estas condiciones, la probabilidad de que los trabajadores incrementen sus salarios lo suficiente como para hacer sostenible un sistema de reparto, con tasas de cotización constante, no existe.

Antes de continuar, un pequeño apunte. Asumir una distribución uniforme puede ser cuestionado pues para el caso de estudio, el tipo de distribución requerida podría ser otra (por ejemplo una distribución logonormal), pero dado el objetivo de este apartado, en principio meramente pedagógico y ante la ausencia de datos más precisos, por simplicidad para el lector, se ha optado por el uso de una distribución uniforme continua.

Un ejemplo ilustrador de esta situación es el sistema español, el cual desde 2010 mantiene un déficit y por ende la famosa «hucha de pensiones» se ha reducido desde entonces como se puede ver a continuación.

Cierto es, que el sistema español entrega unas pensiones superiores, de las más altas de la OCDE si comparamos las tasas de reemplazo como se observa a continuación.

El problema de observar y comparar las tasas de reemplazo es que se suele olvidar e ignorar una serie de factores adicionales y decisorios en esta materia, para el caso de los sistemas de reparto (como el español), olvidamos que pensiones elevadas hoy no aseguran pensiones elevadas en el futuro, ni tampoco aseguran un sistema sostenible como se ha venido revisando, y para el caso del sistema de capitalización individual (el dominante en Chile), se olvida, entre otras cosas, sus más relevantes características:

Para que el sistema de capitalización individual funcione correctamente se requieren una serie de condiciones: i) peso del sector formal, ii) lagunas laborales, iii) rentabilidad del mercado de capitales, lo que en otros términos viene a significar que, para que una persona pueda disponer de una buena pensión bajo este sistema ya no importa el número de trabajadores o jubilados, ni el peso salarial en el PIB, lo colectivo pasa a un segundo plano mientras que lo individual se vuelve importantísimo toda vez que la cantidad de años trabajados (y por tanto cotizados) es la base para que el ahorro sea el suficiente, sin olvidar desde luego la rentabilidad de estos y el cómo decides administrar tus propios fondos (durante tus años de trabajador).

Las lagunas de cotización son un factor muy relevante a la hora de obtener una buena pensión mediante un sistema de capitalización, para el caso chileno, las pensiones bajas son justamente las respectivas a personas con muchas lagunas laborales:

Más precisamente, las pensiones calculadas en un sistema de capitalización individual se pueden calcular usando la siguiente fórmula:

Donde x es la tasa de retorno, b la tasa de crecimiento salarial, n el número de años y el aporte el % del salario destinado al fondo de pensión. Visto esto, se pueden entender una serie de cuestiones:

1. Como es una función simétrica, A será el mismo si x crece a un 0,02 anual y b a un 0,03 anual así como si x crece a un 0,03 y b a un 0,02 anual. Lo que cambia es que si b crece a una tasa superior que x, eso quiere decir que los salarios crecen más rápido que la rentabilidad, el monto en relación al salario inicial será el mismo pero la tasa de reemplazo será inferior si b crece más rápido que x.

2. Debido a lo anterior, a diferencia de un sistema de reparto, entre más acelerados crecen los salarios, el resultado final, en términos de tasa de reemplazo, es inferior.

3. Esto significa que en condiciones de país subdesarrollado (altas tasas de informalidad, tasa de crecimiento salarial más elevados que las rentabilidades) un sistema de capitalización individual puede rendir menos que un sistema de reparto.

Pongámoslo en ejemplo:

- x = 0,05, b = 0,03. Monto equivalente de 18,89 salario inicial.

- x = b = 0,03. Monto equivalente de 12,67 salario inicial.

- x = 0,03, b = 0,05. Monto equivalente de 18,89 salario inicial.

Como se ve, tanto el primer como segundo caso, el monto final es el mismo, la diferencia está en la tasa de reemplazo. Ya que b crece anualmente a un ritmo superior que x, el salario final será siempre superior en el tercer caso, por ende la tasa de reemplazo será inferior. Esto último significa que el elevado monto de la pensión no se debe a la rentabilidad del fondo de pensión, sino al alto salario aportado por el trabajador.

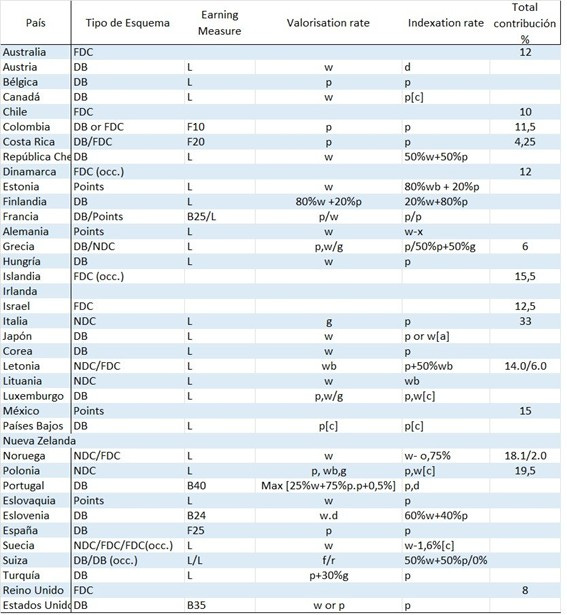

Si bien el caso español mantiene en buena medida su esencia, en general los países OCDE han tendido a transitar a formas intermedias.

A continuación, un esquema de los sistemas de pensiones de los países OCDE:

Por otra parte, antes de realizar una comparación, es necesario, de alguna forma, proceder a la normalización de los niveles de cotización salarial. En países como España se aporte casi un 30% del salario en tanto otros como Chile el porcentaje será recién después de la reforma del 2024 del 16%. Para poder hacer el ejercicio, se procede a calcular la pensión de un trabajador en los países que poseen sistema de reparto con beneficios definidos (como España) y Chile estableciendo un mismo salario inicial que crece en 1.5% anualmente.

La pensión por puntos de cotización para el caso chileno es la más alta.

Dicho de otra forma, el sistema chileno (homologando salarios y años de cotización) proporciona mejores pensiones que los sistemas de reparto a nivel OCDE

Se puede argumentar -y con razón- que los rendimientos del sistema AFP han sido decrecientes durante los últimos años, pero incluso a tasas de rentabilidad del 3% el sistema entrega mejores pensiones a los sistema de reparto homologando tasas de cotización. Aclaro nuevamente, que esta comparación es teórica, pues en la práctica la informalidad y lagunas reducen drásticamente el acceso a estos beneficios y por ello, bajo ciertos supuestos controlados (como el salario) se ha buscado realizar una comparación teóricamente más representativa de cara a las necesidades que el tema nos impone.

De hecho, el estudio de David Bravo (2023) demuestra lo bajas que son las pensiones a raíz de las extensas lagunas de cotización.

El estudio de Elisa Cabezón (2021) manifiesta cómo el ahorro previsional en Chile ha sido bajo desde 1981. El 43% ha cotizado menos de 10 años.

El estudio de Elisa Cabezón (2022) estima que añadiendo la PGU (una pensión no contributiva) las tasas de reemplazo se posicionan al nivel de la OCDE.

Y esta comparación se ha hecho sin considerar el eventual declive de la tasa de reemplazo de los sistemas de reparto, en caso de hacerlo, el resultado será aún mejor para el caso chileno, en particular, y del sistema de capitalización individual, en general. Un estudio de la Comisión Europea de 2018 calculó que para 2060 estas iban a ser las tasas de reemplazo de los diferentes países debido al envejecimiento.

España, por ejemplo, pasaría del 78 al 43%. Por este motivo, muchos países de la OCDE han tendido a reducir (a veces más, a veces menos) el porcentaje de activos destinados a financiar modelos BD y han incrementado el % a modelos de contribución definida (PS).

La tendencia durante los últimos 20 años ha sido el incremento de los activos en fondos de pensiones como participación en el PIB.

Revisado lo anterior estamos en las condiciones de contestar los 4 argumentos del profesor Navarro.

Para empezar, vale la pena aceptar lo que es cierto, a saber, la esperanza de vida no mide los años que va a vivir una persona pues como su nombre lo indica, es una esperanza estadística, lo que significa que existen una serie de factores que inciden en esta y que conllevan a que varíen los años de vida efectivos de las personas, verbigracia, como bien indica el profesor, las clases sociales. El problema es que justamente es la disparidad de las esperanzas de vida a nivel de clase lo que pone en aprietos al sistema de reparto a la hora de funcionar como un sistema que permita igualar diferencias sociales, un objetivo esencial dentro del esquema ideológico de las izquierdas. Profundicemos esto último, si las personas pertenecientes a la clase social más acomodada viven más (según el profesor Navarro, la diferencia entre el decil más acomodado y menos acomodado es de 10 años), entonces un sistema de reparto, que asegura en el caso español pensiones calculadas según el número de años cotizados, los salarios cotizados durante la última etapa de vida laboral y que además paga estas pensiones a perpetuidad (es decir, no se agota aun viviendo hasta los 110 años), entonces el sistema financia pensiones más voluptuosas, con dinero aportado por todos los trabajadores, a personas de los deciles más elevados durante más tiempo pues justamente viven más años y son justamente los miembros de las clases sociales más acomodadas los que poseen la capacidad de ahorro que a su vez les permite acumular activos para poder vivir con relativa tranquilidad su etapa de jubilación; en resumen, el sistema de reparto contiene en su seno un elemento esencial que promueve desequilibrios entre clases (desequilibrios entendidos como ajustes contrarios a lo que plantea la izquierda con equidad social): subsidia a los más ricos y penaliza a los más pobres. Esto último ocurre porque todo sistema de reparto posee un piso mínimo de aportación anual que limita el derecho, tajantemente, a recibir una pensión, bajo ese límite el trabajador no recibirá pensión alguna, aun cuando haya hecho aportes cuantiosos, y dado que la realidad social expuesta por el profesor Navarro se aplica igualmente en este sentido, son los individuos de las capas sociales más precarias quienes están más expuestos a padecer el desempleo o tener que trabajar para el sector informal.

Antes de avanzar es preciso hacer otra aclaración: nada de lo que acabo de indicar implica una justificación del sistema de capitalización. Que el sistema de reparto implique o conlleve, total o parcialmente, profundizar desigualdades, no significa (o al menos no lo planteo en tal dirección) que el sistema de capitalización carezca de tales efectos. En general ningún sistema es neutral y si se quiere resolver se pueden aplicar mecanismos correctores como PGU o fondos solidarios, lo que sí marca una notable diferencia es el nivel de ahorro y rentabilidad alcanzado a largo plazo, como ya se ha desarrollado.

Todos esto se podría solucionar, a mi juicio muy a medias, mediante reformas concretas al sistema, por ejemplo aplicando edades de jubilación más particularizadas, pero el problema (además de lo evidente que se nos hace el establecer estas reformas aplicadas a cada realidad individual) esencial se mantiene: el sistema con envejecimiento demográfico se vuelve muy oneroso. No diré que es inviable, porque al ser un sistema que se financia mediante el Estado, se puede mantener, pero los costes de oportunidad existen y son crecientes. Que las proyecciones demográficas no hayan acertado con el ritmo o en un dato determinado no minimiza el hecho de que existe una evidente e imparable tendencia al envejecimiento y, sea 2050, 2060 o 2065 el año, el hecho es prácticamente el mismo. Lo mismo se puede decir sobre el crecimiento de la productividad, se observó como los crecimientos de esta afectan bastante poco a la hora de incrementar el aporte del sector productivo al sistema de pensiones, el cual, manteniendo en 0,8 la tasa de reemplazo, podría escalar a cotizaciones superiores al 40%.

Navarro menciona como dato la posibilidad de aumentar la productividad en un 1,5%, «un crecimiento que incluso el Banco de España admite como razonable», pero un 1.5% no es suficiente (dato revisado anteriormente), por lo que forzosamente la tasa de reemplazo deberá ser reducida (o, la edad de jubilación aumentada, o ambas). Los cálculos del profesor indican la posibilidad de aumentar la productividad a ese ritmo entre 2007 y 2060, el problema está en que no estamos en 2007 y 18 años después la productividad (valor añadido por trabajador o por hora trabajada) prácticamente se ha estancado y lo que es peor, desde los años 90 la productividad total de los factores no solo no ha crecido… es que ha bajado. Si consideramos el informe «España 2050» que publicó el gobierno español en 2021, en el mismo se estimaba que «… hay varios países que, en los últimos 30 años, han elevado en un 50% su nivel de productividad sin comprometer sus tasas de empleo. Si España hiciese lo mismo durante las próximas tres décadas, nuestro PIB podría crecer a tasas promedio del 1,5% anual, lo que nos permitiría recortar la brecha en renta per cápita que nos separa de la UE-8», en caso alguno se asume como alcanzable la posibilidad de crecer la productividad al 1.5% anual durante más de medio siglo (2007 – 2060), lo más alcanzable, a juicios del gobierno español en plena década de 2020 es poder realizar ciertas reformas que permitan un crecimiento de la productividad cercano a 1,37% anual durante 30 años y esto, reitero, siempre y cuando se realicen reformas estructurales emulando el ejemplo de otros países de la región.

Además, en el mismo informe se proyecta una tasa de dependencia del ~0,6, que es justamente el dato que usamos para hacer nuestras proyecciones.

Por lo tanto, incluso aceptando las estimaciones excesivamente optimistas del profesor Navarro, los números no dan e irremediablemente el costo de asumir un sistema de pensiones de reparto con una tasa de dependencia del 60% es muy elevado.

El análisis expuesto permite concluir que, más allá de las motivaciones ideológicas o las aspiraciones normativas en torno al sistema previsional, cualquier evaluación seria de su viabilidad debe partir de una comprensión rigurosa de sus fundamentos técnicos y económicos. Las proyecciones demográficas, los límites estructurales del crecimiento de la productividad y la realidad del mercado laboral imponen restricciones objetivas que no pueden ignorarse en el diseño de políticas públicas sostenibles.

Aunque Vicenç Navarro acierta al subrayar la desigualdad de la esperanza de vida y su impacto distributivo, omite considerar que precisamente estas desigualdades pueden operar en sentido inverso al deseado dentro de un sistema de reparto. Lejos de corregirlas, en ciertos contextos —como el español— podrían incluso reproducirlas o agravarlas. Asimismo, la confianza en un crecimiento sostenido de la productividad como solución estructural resulta excesivamente optimista a la luz de los datos disponibles y de las tendencias de largo plazo en economías desarrolladas.

En contraste, los sistemas de capitalización individual, pese a sus propias limitaciones —particularmente en entornos de alta informalidad o inestabilidad laboral—, ofrecen una arquitectura menos vulnerable al envejecimiento poblacional, siempre que se combinen con mecanismos correctivos como garantías mínimas, subsidios solidarios o pilares no contributivos.

Por tanto, insistir en mantener modelos puramente de reparto sin introducir reformas paramétricas o estructurales conlleva costos crecientes y riesgos importantes de insostenibilidad. El debate previsional debe alejarse tanto del alarmismo simplista como de la complacencia ideológica, y situarse en un terreno donde el realismo demográfico, económico y actuarial ocupe un lugar central.