Diagnóstico equivocado: por qué el seguro único no resolverá la crisis de salud en Chile

Isapres, Fonasa y el mito del seguro único

En una columna publicada en 2021, el Dr. Juan Carlos Said planteaba los méritos de avanzar hacia un seguro único de salud en Chile, destacando sus ventajas en equidad, eficiencia y mancomunación de recursos. A tres años de ese llamado, el debate sigue vigente, y quizás más urgente, pero también más complejo. No obstante, si bien los principios detrás de un sistema universal solidario son loables, no puede haber verdadera equidad si los sectores más vulnerables siguen enfrentando tiempos de espera inaceptables para acceder a prestaciones básicas.

La promesa de un seguro único no debe obnubilar un problema estructural: la cobertura legal no garantiza cobertura real. Presentar la discusión como una elección entre eficiencia desigual o equidad con lentitud es un falso dilema. Países como Francia, Corea del Sur o los Países Bajos han logrado articular modelos mixtos que combinan financiamiento público solidario con provisión diversa, acceso oportuno y libertad de elección, sin renunciar a la justicia social. El verdadero desafío, entonces, no es replicar el modelo, sino diseñar uno propio que evite que la espera se convierta en una forma encubierta de exclusión.

Un sistema de salud eficaz debe de ser capaz de proveer atención médica universal a toda su población y en cada rincón de un país determinado. Un sistema eficiente debe ser capaz de ofrecer resultados maximizando los recursos utilizados para ello. Compaginar ambos conceptos en materia sanitaria muchas veces resulta complejo, y, durante años, la solución ha sido diseñar un sistema mixto de proveedores públicos y privados. Esto permite complementar los seguros estatales con opciones privadas. La lógica es más o menos simple: dado un nivel de ingreso derivado de una cotización obligatoria se financia el gasto sanitario de todos los ciudadanos. Ya que es una cuestión de Estado el proveer de acceso, las limitaciones del mercado provenientes de la búsqueda por maximizar el beneficio pueden ser evitadas.

Por el contrario, en un sistema privatizado en un 100% la eficiencia es norma toda vez que el beneficio sea el norte tras cada inversión en clínicas así como en la oferta de seguros privados. El primer problema asociado a este escenario es que no está asegurada la inversión accesible de servicio sanitario en cada rincón de un país, todo es dependiente de la rentabilidad, y no necesariamente es rentable invertir en salud en cada asentamiento urbano. Cierto es que a nivel público tampoco es rentable, pero las inversiones públicas no buscan maximizar la rentabilidad económica (no al menos en el 100% de los casos), sino al menos en teoría, se pretende el beneficio social.

Visto desde la orilla del precio, ¿De qué depende el precio de un servicio como el tratamiento oncológico, una cirugía de cataratas, una cirugía a corazón abierto o la simple atención al parto? Para contestar esta pregunta, partiremos de una proposición más que lógica: el precio dependerá tanto de la oferta como de la demanda de servicios médicos, por lo que ahora toca responder, ¿y de qué depende esta demanda y oferta?

Comenzaremos con la demanda.

En primer lugar es pertinente indicar que el servicio de salud es, por una parte, un bien cuya demanda posee una elasticidad precio-demanda inferior a 1 y además posee una elasticidad ingreso mayor a 1. Esto implica que la salud funciona como un bien necesario para los grupos vulnerables y como un bien de lujo para los sectores más acomodados, esto ocurre porque el servicio sanitario no es uniforme ni es idéntico para cada tipo de dolencia o parte del cuerpo, hay diferencias notables en los tipos de tratamientos, en la comodidad hospitalaria y en otros servicios adicionales, por ello las capas socioeconómicos más pobres consumen el servicio de salud siguiendo dinámicas de bien necesario en cambio las capas socioeconómicas más ricas lo atienden como bien de lujo. Si aplicamos una analogía siendo el servicio de salud un menú, los antibióticos, las hospitalizaciones de urgencia serían bienes necesarios, en cambio cirugía láser de ojos, tratamientos de fertilidad, chequeos en clínicas 5 estrellas serían bienes de lujo.

En consecuencia de lo anterior, si establecemos los costos sanitarios como fijos o muy inflexibles (es decir que, a diferencia de otros bienes y servicios, es complejo reducir el costo de producción de una unidad determinada), una proposición que revisaremos más adelante en este artículo, podríamos concluir que una consecuencia de abrir el servicio de la sanidad al mercado totalmente sería una tendencia divergente entre el servicio proporcionado a los más pobres y a los más ricos, sumado a una escalada de precios y una posible elitización del servicio. Entiéndase que esto último es consecuencia lógica de asumir las proposiciones anteriores (servicio sanitario como bien necesario y de lujo dependiendo del nivel adquisitivo y costos sanitarios fijos o muy inflexibles): si, los costos son inflexibles y a su vez un piso mínimo del cual no se puede bajar en el corto plazo, los más pobres simplemente no pueden acceder al servicio o deberán destinar una parte significativa de su ingreso para poder atenderse; además, si las clínicas pueden competir por la vía inflacionista del precio ofreciendo niveles escalonados y crecientes de atención (más comodidad y privacidad por ejemplo), el resultado es una inflación galopante en el sector.

Este argumento es el más convincente a la hora de proponer sistemas de seguro público, sea mediante un modelo de aseguramiento y prestación únicamente pública (sistemas socialistas como los vistos en la Unión Soviética y resto de satélites), mediante un aseguramiento público y prestación mixta (sistemas Beveridge) o bien mediante un aseguramiento obligado y mixto con prestación igualmente mixta (sistema Bismarck). La idea detrás de todos estos sistemas está en que el servicio de salud no es equiparable a ningún otro sector económico y de ofertarse libremente, siguiendo las reglas del mercado, los resultados serían negativos. De allí a que además exista cierta convergencia en los montos de cotización (en caso de haberla) salarial, en las reglas establecidas a las empresas de aseguramiento privado y en el método de gasto sanitario, el objetivo además de asegurar un nivel mínimo de atención médica a la sociedad es que éste sea equitativo. Para poner esto último en contexto, supongamos que la cotización a la salud va ligado directamente al salario y es de un 7%, el monto obtenido por deciles será el representativo de la distribución de la renta, en este caso el decil 10 aporta un 24,54% del total mientras que el decil 1 aporta un 2,45%, o lo que es lo mismo decir, aplicando la misma cotización se obtiene un resultado idéntico a la distribución del ingreso.

Obsérvese que cada decil, en este ejemplo hipotético, aporta diferentes montos pero en teoría podrían recibir una atención similar, y suponiendo que el total se divide en 10 deciles, cada decil obtiene un 10% de lo recaudado bajo la forma de atención médica, es decir, todos los individuos que aportan menos del 10% (del decil 6 hasta el 1) salen ganando y existe una redistribución equitativa.

De aquí muchos desprenden (entre ellos Juan Carlos Said, desde ahora JCS) que permitir una libre cotización se traducirá en un debilitamiento del servicio público y consecuentemente en una redistribución regresiva del gasto médico. Ante esto hay una importante objeción.

Determinemos que el presupuesto del gasto público en salud está determinado por la siguiente ecuación:

Donde GS es el presupuesto de salud, a es el número de individuos que aportan directamente de sus ingresos, x es el monto aportado en promedio por estos individuos, además tanto a, como x e y son estrictamente superiores a 0. A partir de esto calcularemos el efecto marginal de una variación en y, a, x.

Como el efecto marginal de x es 1, entonces es constante, lo que significa que un cambio unitario en x siempre incrementa la función en 1 unidad, independientemente de los valores de a o y. Con respecto al efecto marginal de y, éste dependerá del valor de a:

o Si a < 1, entonces el efecto marginal de y es superior al efecto marginal de x.

o Si a > 1, entonces el efecto marginal de y es inferior al efecto marginal de x.

o Si a = 1, el efecto marginal de y es igual al efecto marginal de x.

Por otra parte, el efecto marginal de a dependerá tanto de los valores de y como de a:

o Si y es muy grande y a muy pequeño, el efecto puede ser muy grande.

o Si y es muy grande y a muy pequeño, el efecto puede ser muy pequeño.

Es decir, los efectos marginales de, de a e y, dominarán dependiendo de sus respectivas proporciones y por ello se podría concluir que se contraponen: si a es pequeño, el efecto marginal de y será elevado, si a es grande, el efecto marginal de y se vuelve pequeño.

Si a esta función le aplicamos unas restricciones podemos llegar a conclusiones interesantes.

Restricciones a aplicar a la función:

1. Reduciremos uno en uno los deciles desde el más alto al más bajo pero con límite en el quinto decil.

2. Incrementaremos y desde $ 100.000 hasta $ 400.000 en montos fijos de $ 50.000

Conclusión: Para y=100,000y = 100,000y = 100.000 el máximo sigue siendo mantener los 10 deciles (67.050 > 45.200), pero ya en y = 250.000 es prácticamente la misma recaudación con 9 o 5 deciles, lo que significa que incrementando y (por ejemplo desde 300.000 en adelante) la reducción de los deciles comienza a elevar la recaudación per cápita, esto porque un a más pequeño maximiza el efecto marginal de y, el cual se vuelve dominante.

Y lo que es más relevante: el gasto público (es decir GS) en relación al ingreso tiende a reducirse.

Esto porque el gasto total es inferior debido a que los 5 deciles superiores gastan de su bolsillo (sea una prima o sea directamente al proveedor médico). Lo cual no significa, necesariamente, que el gasto total en salud sea superior en términos relativos al PIB, veámoslo por qué:

Donde C0 es el consumo autónomo, C1 es la propensión a consumir, Y la renta, T los impuestos (en este caso de cuantía fija), I0 la inversión autónoma, Ib sensibilidad de la inversión al interés i, G0 es el gasto autónomo. Asumiremos para facilitar el ejemplo, que X y M se anulan (X = M), por lo que ignoraremos el resto de la identidad.

A su vez, el mercado monetario está definido como sigue:

Donde k > 0 es la sensibilidad de la demanda de dinero al ingreso y h > 0 es la sensibilidad al interés. Md es la demanda de dinero, Ms es la oferta de dinero. Asumiremos que se equilibran (M = kY – hi).

De aquí podemos desprender que el multiplicador asociado está definido como sigue:

El multiplicador es idéntico si calculamos el efecto marginal en G como en I, pero la diferencia es cómo financiamos el incremento en G, y éste, al derivarse en nuestro ejemplo de cargos al ingreso (impuestos de cuantía) el resultado neto es 0.

Y ya que el incremento de G es igual al incremento de T, el resultado como ya se ha indicado, es 0. Por lo tanto, un incremento de la inversión privada —por ejemplo, derivado de permitir una mayor participación de aseguradoras privadas en el sistema de salud— genera un incremento en la renta nacional (Y), un efecto que en todos los casos es superior al de simplemente aumentar el gasto público financiado con impuestos de cuantía fija, como se ha ilustrado.

Podemos concluir que abrir la cotización al mercado privado (vía aseguramiento) no conlleva un juego de suma cero, lo que sería uno de los principales temores y argumentos en contra. Al contrario, puede generar un efecto expansivo en la economía, con impactos positivos tanto en financiamiento como en capacidad instalada del sistema de salud.

Otro grave problema asociado a los sistemas de aseguramiento único está en el método de seleccionar a los asegurados, estimar riesgos y aplicar métodos eficientes de gasto. Un sistema Beveridge asegura a todos por igual, ignorando riesgos, y en consecuencia el presupuesto no necesariamente se destina en los términos óptimos.

La primera consecuencia es la inadecuada satisfacción de la demanda. Debido a que el consumidor no es quien revela sus preferencias escogiendo, mercado mediando, los servicios sanitarios acorde a sus necesidades y gustos, el proveedor no tiene una remuneración que dependa de las preferencias del consumidor, por lo que los servicios ofertados no tienen por qué coincidir con las necesidades del consumidor. Una consecuencia de estos hechos es el gasto privado y el porcentaje de la población cubierta por seguros privados, lo que pone de manifiesto una parte de la demanda no está satisfecha por la oferta sanitaria asegurada por el sector público. Otro hecho que refleja este inconveniente es que al reducir a cero (ficticiamente) el costo de atención médica, los mecanismos de racionamiento de la demanda se esfuman lo que implica un incremento de la demanda no satisfecho por la oferta estatal, todo esto fuerza a asumir nuevas formas de racionalización de la demanda: La oferta se limita, de jure y de facto, a criterios racionales. De jure se establecen servicios cubiertos y servicios que no serán cubiertos por el sistema de salud, por otra parte dentro de los hospitales se prioriza la demanda de atención médica según criterios racionales y debido al aumento de demanda no filtrada, la atención se debe priorizar, generando así tiempos de espera más prolongados.

La segunda consecuencia es de largo plazo, y se basa en los limitados niveles de ahorros para afrontar gastos sanitarios al margen de la oferta pública. La misma fracción del ingreso que se destina al seguro público podría destinarse a un fondo de ahorro similar a los fondos de pensiones y, con una rentabilidad determinada, a la hora de requerir costear la atención y medicamentos se podría hacer uso del mismo. La existencia de un seguro público que financia gratuitamente a todos los ciudadanos condiciona (en extensión la crítica aplica a prácticamente todo el Estado de bienestar) los patrones de consumo -y ahorro- de individuos y familias.

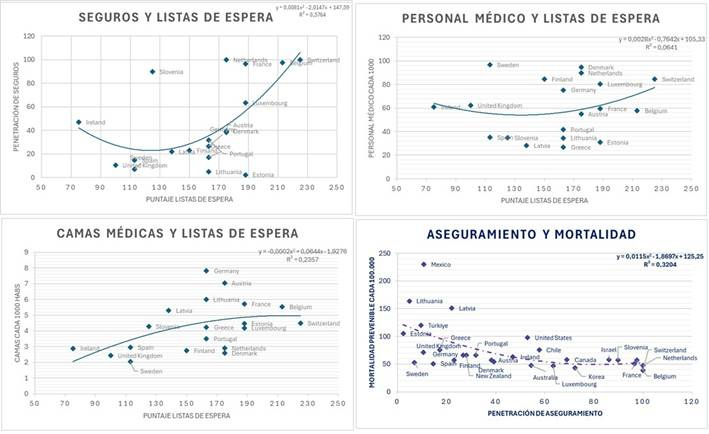

En este aspecto la fe ciega que JCS le entrega a los sistemas de aseguramiento público (así sea con prestadores de salud privados) siempre lleva a la omisión de estos hechos. Usar de ejemplo países como Australia, Canadá, Corea del Sur o Reino Unido sin mencionar que los países mencionados tienden a poseer mayores listas de espera es, como poco, una verdad muy a medias. El problema está en que esos países si poseen buenos indicadores sanitarios (esperanza de vida, mortalidad infantil, mortalidad materna, entre muchos otros) lo son porque están muy bien equipados en términos de personal médico, camas, equipos e insumos, por lo cual se vuelve pertinente despejar estos factores y enfocarse en cuánto influye el tipo de organización del sistema sanitario, en este caso, en el cómo se aseguran los individuos.

Como se observa en los tres primeros gráficos que incluyen las listas de espera en el eje de abscisas, la penetración de seguros está correlacionado con un mayor puntaje de listas de espera (siguiendo el Euro Health Consumer Index de 2018) en un 37,6%, en cambio el personal y las camas médicas lo están en un 6,4% y 23,5% respectivamente, al mismo tiempo, usando datos de la OCDE, el aseguramiento está inversamente relacionado con la mortalidad prevenible en un 32%. En principio acceder a un mercado de seguros posibilita menores tiempos de espera para sus pacientes y una menor mortalidad, lo que es de hecho intuitivo, sin embargo vale la pena objetar dos hechos. En primer lugar, es posible poseer seguros complementarios en un sistema con aseguramiento único y público (Beveridge), en segundo lugar, como suele decirse, correlación no implica causalidad.

Con respecto a lo primero, cierto es (de hecho es parte de lo que gustaría implementar JCS) que los seguros complementarios existen en países como España o Canadá, lo que se nos olvida mencionar cuando usamos sacamos a colación este hecho, es que siempre será más costoso para un individuo y su familia acceder a un seguro complementario que acceder a uno directamente. El porqué es fácil de visualizar, cuando se accede directamente (por ejemplo entre el trabajador y las ISAPRES) lo que se asume como costo es la prima mensual por la cobertura proporcionada, cuando se busca un seguro en las mismas condiciones luego de haber asumido el costo de la cotización pública (o del cargo impositivo), se suma el cargo pagado al fondo público y al seguro privado. Es posible que haya personas que deseen atenderse mediante el aseguramiento público y un seguro complementario, como también haya quienes deseen hacerlo directamente por la vía privada o incluso puede haber quienes deseen solo quedarse con el servicio público, pero cuando se cierran las posibilidades estás obligando a los trabajadores a pagar doble si quieres acceder a una alternativa no-estatal.

Como se observó anteriormente, permitir la libre cotización podría incluso incrementar el presupuesto y gasto en salud per cápita de los deciles inferiores, por lo que una de las objeciones más recurrentes en JCS y otros, que la salud privada (aseguradoras y prestadores de servicio) funciona bien porque se hace de los recursos de las personas más adineradas, es en parte falso. Ante esto se puede argüir que no todo se reduce a presupuesto, pues privatizar la salud también implica menos profesionales médicos trabajando en el sector público y esto merece ser profundizado.

El asumir que, la privatización reduce el capital humano disponible para el sector público se sostiene solo si consideramos que los resultados únicamente son estáticos, mas no dinámicos. En la realidad, los resultados de este tipo de medidas son estáticos y dinámicos, por lo que abrir el sector a la competencia privada, tanto en el mercado de los seguros cuanto en el mercado de las prestaciones médicas, incentivará la inversión y con ello la torta distribuida será mayor. El gran problema de esta crítica es que tiene inserto un pensamiento muy antiguo y arraigado en las izquierdas que asumen que la economía se mueve en un juego de suma cero, pero en la praxis es mucho más complejo y los resultados de este tipo de políticas (como también lo podemos aplicar al comercio internacional) son mucho más heterogéneas y, además, en la mayoría de los casos todas las partes salen ganando aun cuando en términos relativos una parte reduzca su participación del ingreso (o en este caso de los recursos médicos). Volveré sobre esto en un momento.

Con respecto a lo segundo, que la correlación no implica causalidad, es completamente cierto, ¿cómo podemos acercarnos más a la verdad? Una forma, la más correcta en términos científicos, es mediante el desarrollo de un contrafactual que nos permita analizar el efecto de la penetración del seguro médico en la mortalidad prevenible o en los tiempos de espera. Este trabajo requeriría un enorme número de datos y en el mejor de los casos, datos de diferentes países, por lo que escapa a mis posibilidades. Otra forma más rústica de intentar alcanzar una respuesta es estimando las posibles explicaciones que existen detrás del hecho constatado (los países con mayor penetración de seguro tienen a su vez menores tiempos de espera y menores índices de mortalidad prevenible).

Las posibles explicaciones son:

1. La correlación sí implica causalidad

2. La correlación implica una causalidad inversa

3. La correlación no implica causalidad

En el primer caso, estaríamos en lo correcto, a saber, mayor penetración de seguros médicos menor mortalidad prevenible y tiempos de espera.

En el segundo caso nos encontramos en un escenario confuso e incluso ilógico, o al menos difícil de entender: no es que el incremento del aseguramiento disminuya la mortalidad prevenible y los tiempos de espera, es que la reducción de la mortalidad prevenible y los tiempos de espera causó el mayor aseguramiento. Es complejo asumir como cierta esta proposición porque simplemente no tiene sentido, ¿para qué iba alguien a gastar parte de su ingreso en un seguro conforme sus indicadores sanitarios van mejorando?

En el tercer caso, si no hay correlación entre la penetración de seguros y los tiempos de espera y la mortalidad prevenible, entonces, debe haber un tercer (o cuarto, quinto, etcétera) elemento, factor o variable, que genera esta causalidad. Pero aquí no tenemos muchas posibilidades, en general los factores que determinarán si un sistema médico atenderá eficaz y eficientemente las necesidades de su sociedad son limitados y están englobados en dos grupos. El primero de ellos son los factores relacionados a los recursos (camas de hospital, insumos, equipamiento, personal médico, presupuesto) y el segundo está vinculado a factores de índole organizativo (organización interna de las instituciones, sistema de aseguramiento, competencia, etcétera). Es bastante complicado y, es más, irreal, asumir que todos estos factores influyen a favor de la reducción de tiempos de espera y la mortalidad prevenible con la excepción de la mecánica de aseguramiento privado. Es más, es casi imposible asumir que un incremento en el presupuesto de salud influye positivamente en la reducción de estos sin mencionar que, el incremento del presupuesto está asociado a su vez a incrementos de la renta, y estos a su vez, se encuentran asociados a incrementos en el gasto privado de salud o en las primas de seguros privados. De una u otra forma, el sistema de seguros privados debe tener una mínima repercusión en indicadores sanitarios como los que nos encontramos analizando.

Según la evidencia, los seguros y clínicas privadas permiten a las personas acceder más rápido a servicios médicos, como consultas con especialistas o cirugías, comparado con el sistema público. Sin embargo, su impacto en reducir los tiempos de espera para todos en el sistema nacional depende de factores como la capacidad del sistema público y cómo interactúan ambos sectores. El resultado no significa que estos no tengan un impacto positivo en la reducción de tiempos de espera, mortalidad prevenible ni hagan del sistema de salud de un país más eficaz y eficiente, significa que según las condiciones estudiadas el impacto es complejo.

Y es complejo porque el impacto directo es el traspaso de asegurados de uno a otro sector (estatal – privado), y con ello también los recursos y el capital humano. Lo que significa que manteniendo todo lo demás constante, el sector estatal reduce su capacidad, o dicho de otro modo, lo que ganan los asegurados por la vía privada (atención más expedita y más comodidad), lo pierden quienes se aseguran y atienden por la vía estatal. Pero esto es solo en condiciones en las que el equipamiento, los insumos y el personal médico mantiene su número, si el cambio es dinámico y tiende a incrementarse con la participación privada, entonces en el corto y medio plazo el incremento de la participación privada también mejorará la eficacia y la eficiencia del sector estatal de salud.

En condiciones en las que los recursos y el personal médico se mantiene constante, privatizar la salud, ya sea en el sector del aseguramiento como los proveedores, tendrá una repercusión nula en términos globales, pero no es ese el caso al que se apunta pues abrir el sector a la participación privada conlleva más inversión y con ello una mayor capacidad para atender las necesidades médicas de la sociedad. Además, otro hecho poco considerado, es que entre el sector estatal y el sector privado no hay una barrera infranqueable e impermeable que separa a sus asegurados, en realidad un cotizante del sector público puede atenderse en el sector privado y uno del sector privado puede atenderse en el público si las circunstancias lo ameritan, en Chile, Fonasa permite copagar mediante bonos a prestadores de salud privado permitiendo con ello reducir la presión sobre el sector estatal.

La garantía que proporciona un sistema basado en los seguros es justamente superar los problemas de un sistema basado en una oferta (aseguramiento y/o prestación) únicamente pública (incluso aceptando la existencia de complementos privados). Las empresas aseguran cobrando una prima cuyo costo está asociado al nivel de riesgo que cada individuo tiene, este riesgo se calcula considerando todos los factores determinantes: edad, sexo, obesidad, hábitos alimenticios, adicciones, enfermedades crónicas y preexistentes, entre otros. A primera vista un seguro único no contempla estos diagnósticos iniciales lo cual perjudica a los más sanos y beneficia a los más insanos, esto si bien puede ser signo de mutualización de riesgos, también contribuye a la generación crónica de incentivos negativos, por ejemplo un mal cuidado de la salud externalizado en la sociedad y además, impide que los individuos (y sus familias) puedan priorizar ciertas coberturas sobre otras, por ejemplo un hombre joven puede estar más interesado en cubrir su salud bucodental y en cambio una mujer de mediana edad puede estar más interesada en tener cobertura ginecológica.

JCS asume, en respuesta, una crítica conocida en contra de las ISAPRES (y a su vez en contra de la libre cotización): que el modelo de estas se basa en el ofrecimiento de planes a altos costos al que solo podían acceder la población joven y saludable de altos ingresos. Derivado de este problema, tenemos como consecuencia una salud de alta calidad, confort y bajos tiempos de espera para una minoría joven y muy saludable, y por otra una salud colapsada y con altos tiempos de espera para una mayor parte de la sociedad.

El problema de esta crítica es que en buena medida, es falsa.

Primero, la selección es en realidad el cálculo de riesgos. Los adultos mayores, las mujeres en edad fértil y los individuos con enfermedades crónicas son por probabilidad más riesgosos y por ende el aseguramiento precisa de una prima más costosa. Esto se puede equilibrar recargando en los hombres más jóvenes unas primas superiores con tal de aligerar el costo en los mayores y mujeres, pero esto no significa que haya un recargo injusto sobre segmentos de la sociedad que en efecto son más riesgosos. Y, por más que la Corte Suprema dictamine lo contrario, la opinión de los jueces no crea realidades económicas.

Segundo, históricamente las Isapres no tenían afiliados únicamente procedentes de las élites, las capas medias han engrosado las listas de sus afiliados como se puede observar a continuación:

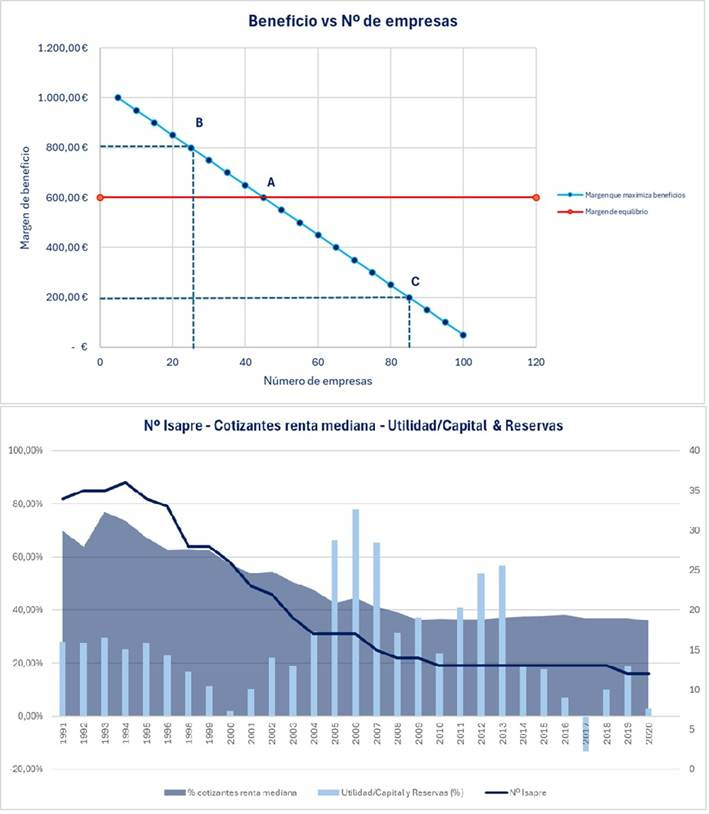

Durante mediados de los años 90, aproximadamente un 30% de los beneficiarios estaban afiliados en el sector privado (Isapre). Parte de la explicación de la reducción, de 30 a 20% entre mediados de los años 90 y mediados de los años 2000, está en la elitización del servicio derivado de una reducción de la utilidad del mismo.

En el primer gráfico, se expone el modelo teórico que explica cómo, a mayor margen de beneficio, menor número de empresas. Mayores niveles de beneficio atraen más empresas y por competencia, el margen comienza a reducirse hasta un punto de equilibrio en el que las empresas competitivas se mantienen en equilibrio. Por lo que en este modelo, puede variar el número de empresas (se incrementa o se reduce la competencia) o puede modificarse el margen de beneficio de equilibrio, por ejemplo mediante reducciones impositivas. En el segundo gráfico podemos observar cómo el margen de utilidades en el capital y reservas se redujo continuamente hasta inicios de los 2000, lo que coincidió con la caída del número de Isapres, el cual se mantuvo incluso cuando el margen de utilidades creció hasta mediados de esa década. Al parecer el equilibrio se estableció a fines de los años 2000 con un número reducido de Isapres asegurando a una fracción inferior de cotizantes pertenecientes a las capas medias.

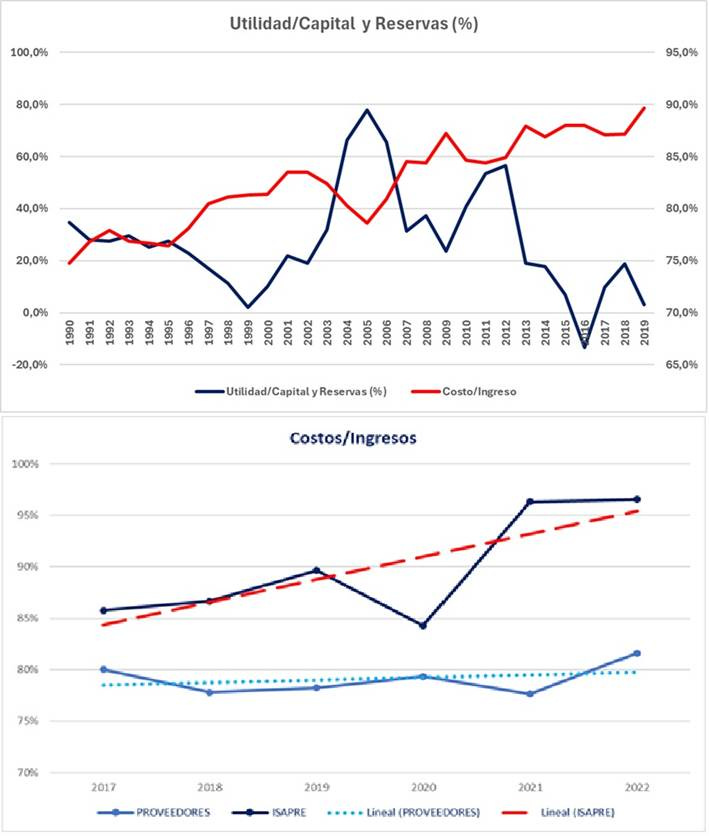

Mientras los costos a nivel de Isapres no han detenido su ascenso, los costos de los proveedores de salud (clínicas privadas) se han mantenido más o menos estables. Esto implica que mientras las clínicas pueden recalcular los costos, las Isapres se han visto constreñidas desde la mundialización (2010) en adelante, lo cual es un punto que no se considera al momento de establecer la ilegalidad del recálculo de primas según tabla de factores.

Por otra parte, es falso que las Isapres aseguren únicamente a los más sanos, a la vista de los datos, la proporción entre asegurados y usuarios efectivos de prestaciones fue, para el año 2023, superior que Fonasa.

Y para más inri, buena parte de las prestaciones atendidas por el sector privado, eran de asegurados Fonasa. El argumento de JCS no guarda nexo con la realidad, en tanto: las Isapre atienden a una proporción de sus asegurados superior que Fonasa y aun así, el sector privado (Isapre + clínicas) asegura una atención sin listas de espera.

Si volvemos a enfocarnos en las muertes prevenibles en los países OCDE, el desplante de Chile es significativo: no hay ningún país con un gasto sanitario per cápita que presente indicadores de mortalidad inferiores.

Si calculamos la diferencia entre la mortalidad efectiva y la mortalidad respectiva a la curva del gráfico y la correlacionamos con la penetración de seguros privados voluntarios (allí donde existe presencia) y el gasto privado en relación al gasto total en salud podemos observar el siguiente resultado:

En el primer caso tenemos un resultado interesante, la correlación es inversa, cuando contrastamos la diferencia (entre más negativa mejor eficiencia porque nos encontramos más debajo de la curva) con el gasto privado en los países donde la diferencia es negativa y positiva allí donde el resultado es positivo, es casi neutral cuando hacemos la correlación en el conjunto. La explicación es relativamente simple: los países con mejor desplante (lado negativo del eje de abscisas) incrementan su demanda sanitaria no satisfecha por la vía privada, en cambio aquellos que poseen un peor desplante (lado derecho del eje de abscisas) poseen un mayor gasto privado de salud bajo la forma de copagos, lo cual refleja una debilidad estructural del sistema de salud y que se puede corroborar comparándolos con la penetración de seguros, donde sí existe una clara tendencia decreciente (mayor penetración de seguros tiende a menores diferencias entre mortalidad efectiva y mortalidad respectiva a la curva).

Finalmente, hay un hecho que poco se menciona (y que está conectado a todo lo que se ha discutido en este artículo) y es el costo de la atención médica depende muy poco del intermediario asegurador y bastante más del proveedor de esta atención. A su vez, los costos hospitalarios los podemos resumir en tres, el primero el costo de mantención de la infraestructura (alquiler o depreciación, luz, agua, entre otros), el segundo son todos los insumos y equipos asociados a la atención médica y finalmente el mismo personal médico. Los dos primeros son costos que se pueden amortiguar mediante la inversión, el tercero requiere un planteamiento mucho más medioplacista, y es aquí donde subyace buena parte de la causa de los costos médicos en Chile (algo que JCS no menciona en ninguna de sus intervenciones):

Con datos en la OCDE, los salarios médicos en Chile (tanto generales como especialistas), son los más elevados en relación al PIB per cápita, esto es, tenemos un personal médico muy oneroso incluso comparado con países más ricos que el nuestro. Y este problema no se soluciona cambiando el sistema de salud porque no depende directamente del mismo, depende de otras políticas que no son objeto de este artículo pero cuya consecuencia es importante destacar debido al poco eco que tiene entre los principales críticos del sistema de salud en Chile el cual es, a pesar de todo, uno de los que manifiesta mejores indicadores incluso si lo comparamos con los países más desarrollados del mundo.

Y es más, comparado con dos países con sistema Beveridge, España y Portugal, cuya dotación médica es significativamente superior a la chilena, tenemos listas de espera similares a la española (mirado como cirugías en espera cada 1000 habitantes) e inferiores a la portuguesa. Se podría asumir que el efecto del envejecimiento tiene que ver, lo que es cierto, pero lo que no es cierto es que el número de cirugías por médico es también significativamente superior en Chile, por lo que podríamos afirmar que nuestro sistema médico es bastante más eficiente que el español y portugués (entendiendo por eficiencia, en este aspecto concreto, las cirugías realizadas por médico en los tres países), dos ejemplos insignes del tipo de modelos que JCS busca emular en Chile.

Por tanto, para ir redondeando:

1. No es cierto que el negocio de las Isapres fuese la selección de los mejores clientes, como dijo JCS en un artículo de opinión (05-05-2023).

2. No es cierto que el cobro de las Isapres sea excesivo y que las primas sean injustas para mujeres y personas mayores de 65 – 70 años.

3. No es cierto que el recálculo de las primas según el nivel de riesgo fuera un ejercicio arbitrario con tal de ampliar el margen de beneficio.

4. No es cierto, en definitiva, que los problemas del sistema chileno se centren en los intermediarios aseguradores sino que, sobre todo, en los costos médicos directos.

Y debido a lo anterior, prácticamente todas las recomendaciones que JCS realiza, todas las micro y macro reformas, carecen de un fin que tienda a la optimización de recursos. Finalmente, todo su argumento gira en observar lo que se ha hecho en otros países (Australia, Corea del Sur, Canadá, Reino Unido) sin observar cuánto de sus reformas tienen el efecto esperado o por el contrario conllevan riesgos a medio y largo plazo, verbigracia Uruguay. Sin querer desviarme, Uruguay instaló en 2007 un seguro nacional de salud que, en palabras de JCS, le dio a los uruguayos una red «integrada público y privada», mas sin embargo, lo que no menciona es que desde entonces la demanda se disparó y -en curiosa coincidencia con lo que ya se ha desarrollado en este artículo- aumentaron las listas de espera por sobrecarga de la capacidad instalada. De nuevo, no existen soluciones mágicas, y Said cree que puede tenerlas, otro ejemplo: los famosos MCC que Fonasa licitaría y que, supuestamente, serían una gran competencia para las Isapre, pero para sorpresa de prácticamente nadie, la licitación fue declarada desierta porque las empresas que compiten en el sector de los seguros, especialmente en el sector de los seguros de vida y salud, deben calcular los riesgos para a su vez calcular las primas, lo que implica a su vez que las primas calculadas no puedan ser más reducidas que las de las Isapres y contener las mismas coberturas, bajo tales condiciones ninguna empresa se presentará si no es -considerando otra posibilidad- con garantías adicionales que solo un monopolio estatal les podría garantizar. En definitiva, no existen soluciones a corto plazo que permitan corregir fallas estructurales y que poco tienen que ver con los intermediarios y mucho más con los proveedores finales de un servicio con las condiciones que posee el sanitario.

Potenciales reformas a corto, medio y largo plazo

Pensar en el sistema de salud y en sus reformas a corto, medio y largo plazo es complejo pues requiere una visión amplia y a su vez trabajar otras áreas que escapan las exigencias que impone un artículo como éste, pero si he de ser concreto, sucinto y directo, me enfocaría en tres, una de corto, una de medio y una de largo plazo.

A corto plazo, potenciaría el mercado de aseguramiento médico en Chile mediante una estructura segmentada de seguros, que distinga entre servicios rutinarios y coberturas catastróficas. Esta diferenciación permite crear productos más asequibles y personalizables para los afiliados, ajustados a sus perfiles de riesgo y necesidades. El modelo puede inspirarse en países como Suiza o Países Bajos, donde los seguros básicos son obligatorios pero permiten escoger coberturas complementarias con márgenes competitivos. Esta diversificación aliviaría la presión sobre el sector público, otorgando a los cotizantes mayor libertad de elección sin obligarlos a pagar doble por alternativas privadas.

A medio plazo, la principal tarea debe ser la expansión estratégica del personal médico, especialmente en especialidades críticas. Esto puede lograrse mediante tres líneas de acción simultáneas: (1) Aumento de vacantes en facultades acreditadas de medicina, con foco en regiones con menor densidad profesional; (2) mejoras en incentivos económicos y condiciones laborales para atraer profesionales al sistema público; y (3) homologación y atracción regulada de médicos extranjeros. Chile se encuentra por debajo del promedio OCDE en médicos por cada 1.000 habitantes, y esta carencia incide directamente en los tiempos de espera y en el alza de los costos unitarios por prestación. Los datos que entrega el portal Mifuturo expone con bastante simplicidad este hecho:

Medicina es una carrera con alta demanda (cerca de un 90% de sus egresados al cuarto año ya están trabajando en el sector) y, además, es la carrera por lejos mejor remunerada en el país. Es de mencionar que a pesar de no tener una empleabilidad sobre el 95%, esto se explica por la complejidad inicial de un egresado de medicina para intentarse en el mercado, esto pues existen muchos obstáculos como lo son la necesidad imperiosa por especializarse o aprobar la Eunacom, sin embargo es un hecho que tales niveles de sueldo con empleabilidad de casi 90% significan un mercado muy demandante de estos profesionales.

A largo plazo, el sistema debiese incorporar un mecanismo de ahorro médico individual, con lógica similar a los fondos de pensiones. Un esquema de cuentas personales de salud, complementario al aseguramiento tradicional, permitiría a los individuos acumular recursos desde etapas tempranas de la vida laboral, con miras a cubrir gastos futuros no previstos por el seguro público o privado. Este modelo ya existe en países como Singapur (a través del Medisave) y podría replicarse en Chile para mejorar la sostenibilidad financiera del sistema, reducir dependencia fiscal y fomentar la corresponsabilidad en salud. Además, introduce un incentivo al cuidado preventivo, al estar directamente vinculado al uso posterior de esos fondos.

El debate sobre el futuro del sistema de salud en Chile no puede reducirse a una simple confrontación entre modelos públicos y privados, ni a una idealización de lo que ha funcionado en otros países sin atender a las particularidades del contexto nacional. Como se ha argumentado a lo largo de este artículo, los problemas estructurales que enfrenta el sistema chileno no se originan en los mecanismos de aseguramiento, sino en los altos costos médicos, la escasa dotación profesional y la limitada capacidad instalada del sector público.

Proponer un sistema de aseguramiento único, como lo plantea JCS, sin abordar estas causas profundas, equivale a sustituir síntomas por soluciones cosméticas. La evidencia muestra que abrir espacio al aseguramiento privado no solo mejora la eficiencia y reduce los tiempos de espera para quienes optan por esa vía, sino que puede tener efectos positivos sobre el sistema en su conjunto si se acompaña de inversión, competencia regulada y complementariedad entre sectores.

La dicotomía entre equidad y eficiencia es, en gran medida, un falso dilema. Un sistema bien diseñado puede —y debe— aspirar a ambos objetivos simultáneamente. La segmentación de seguros, el fortalecimiento del capital humano sanitario y el fomento de mecanismos de ahorro individual son vías concretas y viables para avanzar hacia un sistema más robusto, justo y sostenible.

Finalmente, cualquier reforma seria debe tener los pies en la tierra y entender que no existen soluciones mágicas ni trasplantes institucionales que funcionen por imitación. La salud, como bien social y económico, exige respuestas complejas, integrales y adaptadas. La clave no está en abolir lo que funciona, sino en mejorar lo que no, con una mirada estratégica de corto, medio y largo plazo que deje atrás los dogmas y priorice los resultados concretos para las personas.