¿Cómo reducir el precio de la vivienda?

El debate sobre el precio de la vivienda es uno de los temas más relevantes en las economías modernas, especialmente en contextos urbanos con alta demanda y restricciones de suelo. Frente a propuestas políticas que promueven la regulación de los precios del alquiler o el control del mercado inmobiliario, es crucial entender los fundamentos económicos que explican el comportamiento de los precios, la demanda y la oferta en este sector. Este análisis parte de una premisa fundamental: la forma más eficaz y sostenible de reducir el precio de la vivienda es incrementando su oferta.

A lo largo del texto, se desarrollan conceptos clave de la teoría económica como la elasticidad-precio de la demanda, el ingreso marginal, la naturaleza de los bienes necesarios, y la dinámica de las burbujas especulativas. Se busca demostrar, tanto desde una perspectiva neoclásica como desde un enfoque marxista, que limitar los precios mediante controles no resuelve el problema de fondo y puede incluso agravarlo. En cambio, una política orientada a facilitar la construcción y ampliar el parque habitacional tiende a generar efectos más equitativos y eficientes en el largo plazo.

La respuesta rápida es incrementando la oferta.

Sobre la elasticidad

En primer lugar es importante introducir un concepto muy común en economía, la elasticidad de la curva de demanda del mercado. La elasticidad es una medida del grado de sensibilidad de la cantidad demandada de un bien ante variaciones en el precio, se denota como 𝜀 y su cálculo es,

Que nos viene a indicar el cociente entre la variación porcentual de la cantidad demandada del bien y la variación porcentual del precio de este último que da origen a aquélla.

Además, otra forma de calcular la elasticidad que nos refleja de modo más intuitivo la información que nos proporciona es:

Lo cual nos viene a resumir que 𝜀 es el cociente entre el % de variación de q (producción) y el % de variación de p (precio).

A modo de ejemplo: la unidad de manzana tiene un precio de $ 100 y se demandan 100 manzanas. Si el precio aumenta a $ 120 y la demanda se reduce a 97 diremos que 𝜀 = -0,03 (variación de la demanda) dividido en 0,2 (variación del precio), es decir, -0,15 o 0,15 en valor absoluto.

La elasticidad de la demanda:

Es elástica cuando 𝜀 > 1, esto significa que una variación del precio genera una variación mayor de la cantidad demandada.

Es inelástica cuando 𝜀 < 1, lo que significa que una variación del precio ocasiona una variación menor de la cantidad demandada.

Es unitaria cuando 𝜀 = 1, en este caso las variaciones de precio y demanda son las mismas.

En el ejemplo usado, la demanda de manzanas es inelástica pues una variación del 0,2 del precio ocasionó solo una variación del 0,03 de la demanda.

Lo relevante, de cara a este asunto, es que dependiendo de la elasticidad (unitaria, inelástica o elástica) la estrategia económica adoptada por una empresa variará.

Con X como cantidad demandada y p precio, R es el ingreso (X*p). Si ahora sacamos factor común 𝑋 en el segundo miembro, resultará:

Podemos escribirlo, finalmente, en su forma de valor absoluto:

La elasticidad y el ingreso (el resultado de multiplicar precio por cantidad) se relaciona con la elasticidad en la siguiente forma:

Si |𝜀| = 1 el ingreso no varía al variar el precio.

Si |𝜀| > 1 el ingreso varía en un sentido contrario a la variación del precio.

Si |𝜀| < 1 el ingreso varía en el mismo sentido a la variación del precio.

Siguiendo el ejemplo anterior, debido a que la elasticidad demanda precio de las manzanas es inelástica (-0,15) el ingreso aumenta si reduzco la cantidad.

En el primer caso el ingreso fue de $ 10.000 en el segundo $ 11.640.

Es importante igualmente centrarse en el comportamiento del Ingreso Marginal.

El ingreso marginal se define como el cociente entre la variación del ingreso y la variación infinitesimal de la cantidad demandada que origina la primera.

Su expresión algebraica es la siguiente:

Sacando factor común 𝑝 en el segundo miembro, resulta en:

Por esto, el ingreso marginal se relaciona con la elasticidad en el siguiente sentido:

Si |𝜀| = 1 el ingreso marginal no varía al variar el precio.

Si |𝜀| > 1 el ingreso marginal varía en el mismo sentido que la variación de la cantidad demandada.

Si |𝜀| < 1 el ingreso marginal varía en el sentido contrario a la variación de la cantidad demandada.

Siguiendo el ejemplo de las manzanas, el ingreso marginal aumentará en un sentido contrario a la variación demandada, por ende, el ingreso marginal crecerá disminuyendo la cantidad ofertada, que es lo mismo a decir que el ingreso aumentará si aumento el precio, porque aumentando el precio reduzco la cantidad ofertada/demandada.

Otro concepto que debemos interiorizar para desarrollar la respuesta es el tipo de bien: normal, inferior, de lujo y necesario.

Bien normal: Son aquellos en los que la cantidad demandada aumenta al aumentar el nivel de renta, permaneciendo constantes los precios de los bienes

Bien inferior: Son aquellos en los que la cantidad demandada disminuye al aumentar el nivel de renta, permaneciendo constantes los precios de los bienes.

Bien de lujo: Bien normal con una elasticidad-renta mayor que la unidad.

Bien necesario: Bien normal con una elasticidad-renta menor que la unidad.

¿Qué tipo de bien es la vivienda?

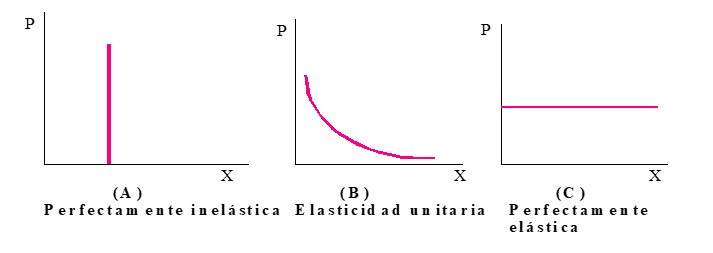

En términos de precio-demanda, parece evidente que la vivienda es un bien cuya elasticidad es inferior a 1 pero superior a 0, es decir es un bien necesario. Lo que es evidente simplemente analizando las variaciones de las demandas cuando el precio se altera. Aumentos de precios provocan una reducción de demanda inferior al incremento de los precios. En extremo teórico, podemos plantear en gráficos cómo es la demanda perfectamente unitaria (𝜀 = 1), perfectamente inelástica (𝜀 =0) y perfectamente elástica (𝜀 = ∞)

Una demanda perfectamente inelástica implica que, con independencia del precio, la demanda es la misma. Lo contrario ocurre cuando la demanda es perfectamente elástica, es decir, una variación en el precio provoca un cambio infinito en la demanda.

Lo importante de entender esto, es que la variación de la cantidad ofertada de bienes inelásticos implica grandes cambios en el precio de equilibrio. En el caso de las viviendas, un estancamiento de la construcción conlleva un incremento de los precios. A continuación podemos observar dos curvas de demanda, la primera más elástica que la segunda, lo que implica que en el primer caso, la misma variación en la oferta provoca menos variaciones en el precio.

De cara al productor o vendedor (constructora, inmobiliaria o propietario particular) las variaciones del precio afectan en menor proporción la demanda, por lo que su beneficio siempre se verá maximizado reduciendo la oferta. Y esto último (mercado potencial de consumo) me lleva a un punto importantísimo: la explicación detrás del precio como efecto de la especulación.

La creencia en países como España, especialmente en personas de izquierda, es que permitiendo la libre oferta (es decir la libre inversión) se desatará una burbuja inmobiliaria, como la vivida entre 1998 y 2008.

Sin embargo, para que haya una burbuja antes pervertir la oferta se tiene que pervertir la demanda.

Ésta es la representación del modelo inmobiliario en condiciones normales con alteraciones en su curva de oferta y demanda. Es sencillo: si la demanda aumenta, el precio aumenta. Sin embargo, si la demanda aumenta y el precio aumenta, ceteris paribus, existirá un nuevo precio de equilibrio que compense aun cuando la situación final sea en términos de utilidad inferior.

Lo que ocurre en una burbuja (en este caso inmobiliaria) es que a aumentos de precios, aumenta la demanda y este comportamiento se replica hasta que la burbuja explota.

Planteemos el modelo de la oferta y la demanda en los siguientes términos:

o 𝑄𝐷𝑡=𝑎−𝑏𝑃𝑡+𝑠𝐸𝑡

o 𝑄𝑆𝑡=𝑐+𝑑𝑃𝑡

Donde 𝑎, 𝑏, 𝑐, 𝑑, 𝑠 son constantes de las que 𝑏, 𝑑 y 𝑠 (el parámetro de especulación) son positivas.

Si alcanzamos el equilibrio tenemos que: 𝑄𝐷𝑡=𝑎−𝑏𝑃𝑡+𝑠𝐸𝑡 = 𝑄𝑆𝑡=𝑐+𝑑𝑃𝑡

Podemos hallar Pt en términos Et

Con

Lo que haría de P* el valor fundamental, a su vez, reorganizando términos:

o Et: 𝑃𝑡+1-Pt

o (𝑏+𝑑) *(𝑃t−𝑃*) = 𝑠(𝑃𝑡+1−𝑃𝑡)

o 𝑃𝑡+1-P*=R(Pt-P*), donde

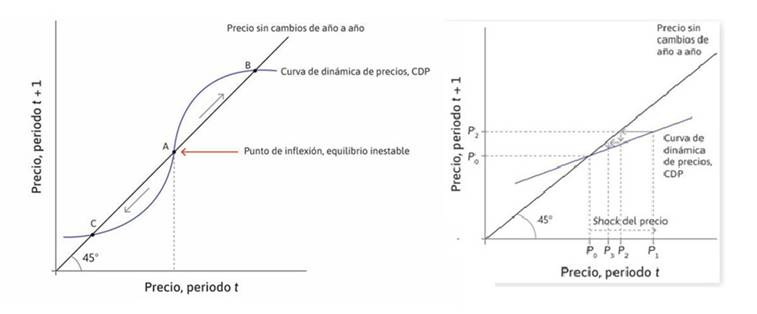

Esta es la curva de dinámicas de precio y si R > 1 el equilibrio es inestable. Esta curva describe cómo evoluciona el precio a lo largo del tiempo, si comenzamos en un período 0 con un precio igual a valor fundamental y no se producen shocks, entonces el precio se mantendrá en P* durante n períodos. No obstante, ya que R > 1, ya que se ha supuesto que la curva de demanda es decreciente, b > 0, la oferta creciente, d > 0, y hay especulación, s > 0, el equilibrio es inestable.

Para entenderlo necesitamos observarlo visualmente.

A la derecha, el incremento de los precios y de la cantidad es, en principio, lineal. A la izquierda, podemos observar la curva dinámica de precios (CDP) y la curva de 45º. Los crecimientos de precio estables son representados por esta última. Al tener la CDP una pendiente superior a 45º, cada incremento de precio es mayor que el cambio del período anterior. Intuitivamente uno supone que incrementos en los precios está asociado a reducciones en la demanda, pero durante burbujas esto no ocurre, o al menos se relaja bastante, lo suficiente como para parecer que las reglas han cambiado a un punto en el que la demanda por estos activos no se detiene a pesar del incremento del precio. Tal y como se puede observar a continuación.

Detrás de este proceso lo que existe es un ánimo especulativo por comprar con la esperanza de vender más caro. La euforia de un momento genera expectativas positivas para el futuro, lo que alienta la demanda con miras a vender posteriormente, pero dado que la euforia se mantiene, alimentada por el crecimiento del precio, la venta se retrasa y el ciclo se sostiene, aparentemente, a perpetuidad.

Para ver cómo un cambio de precios termina provocando una caída o desplome del mismo, nos debemos enfocar en el punto A del gráfico anterior (derecha), en este punto, la pendiente es superior a 45º, por lo cual el equilibrio es inestable. Habrá burbuja si los precios crecen y desplome si estos descienden. En el puntos B (altos precios) y C (precios bajos) la pendiente de la curva es inferior a 45º, en ambos casos aplica el panel de la derecha, que muestra cómo actúa la economía si el precio se incrementa, debido a la retroalimentación negativa, el shock inicial se ve amortiguado y el precio retorna a su punto de equilibrio.

Una caída masiva de los precios se da si, ubicados en el punto B, los poseedores de los activos estiman que el precio se reducirá continuamente hasta pasar de B (equilibrio estable) a Z (equilibrio inestable): La curva S se ha desplazado y en consecuencia el mercado se derrumba hasta ubicarse en el punto K.

La dinámica detrás de una burbuja es conocida, el meollo de la cuestión es entender la causa que lleva a que se dé la euforia que desencadena el proceso. Pero a juicios del objetivo del artículo, el comportamiento de los precios y la demanda no es el de una burbuja impulsada por la especulación, es más, el problema del incremento de los precios de las viviendas parece ser, como se hacía ver en un principio, un problema de oferta. Dado que la vivienda, la propiedad inmobiliaria, es un bien con elasticidad precio-demanda inferior a 1 y superior a 0, su relativa escasez, en países con elevadas tasas de migración y reducción del número de integrantes por familia, implica crecimientos de precios, pero por el mismo motivo, el incremento de la construcción está asociado a crecimientos inferiores de precios.

Los países que menos han incrementado la construcción, entre 2011 y 2022, del conjunto OCDE, son justamente los países cuyos precios han crecido en proporción más que la oferta, y por ende, se encuentra a la izquierda de la recta que iguala el incremento de x e y.

Igualmente si hacemos una correlación entre el incremento de los precios y el incremento de las viviendas cada 1000 habitantes, podemos observar una tendencia decreciente, es decir, a mayor número de viviendas, menor incremento de precios.

Si bien, en ambos casos la correlación no es alta, los datos usados son demasiado generales, se comparan datos determinados en años específicos, haría falta usar más información, tanto a nivel de ciudades como en su evolución anual. No obstante, todo parece indicar que conforme se incrementa el stock de viviendas el precio tiende a caer.

Por ejemplo, para el caso estadounidense, la correlación parece ser bastante explicativa:

La ley del valor no marca una conclusión diferente

Tampoco se puede usar la ley del valor trabajo marxista para defender conclusiones muy diferentes. Dado que el suelo no tiene valor, pero sí posee precio, puesto que no es producto ni creación del trabajo humano, el mismo surge a partir de la capitalización de la renta que produce. La renta tiene su origen en la plusvalía, y por tanto, aun cuando el suelo no posee valor, sí se rige bajo las leyes del valor. Esto no acaba aquí, debido a que a la renta se le deben sumar los intereses empleados en la construcción de la vivienda urbana (o edificio cualquiera), los costos de reparaciones y seguros, así como la misma depreciación a medida que se haga uso de ella, todos estos costos estarán incluidos en el precio final, el que a su vez, se regirá por las leyes de valoración. Una propiedad que conforme se desarrolla el sistema de crédito, más se asemeja a bienes financieros, por eso no es descabellado calcular el precio de una propiedad inmobiliaria que proporciona una renta anual de 1000 € según el tipo de interés. Si consideramos un tipo de interés del 5% la propiedad tiene un precio de 20.000 €, y como podemos ver intuitivamente si el tipo de interés se reduce, el precio se incrementa (por ejemplo a un 3% el precio supera los 33.000 €).

En este aspecto, Rolando Astarita decía en 2008 «En la medida en que suben los precios, los trabajadores que compran viviendas, o que pagan alquileres, están obligados a destinar una parte cada vez mayor de sus salarios a la vivienda. Toda la propiedad está sometida a la misma ley que rige para los activos financieros, de la misma manera que la tasa de interés se explica por el principio de la plusvalía, con independencia de que haya mucha gente que saca préstamos con fines de consumo. Por esto mismo los movimientos de la tasa de interés imponen fuertes oscilaciones en los precios de la tierra y de las propiedades inmuebles. (…) La empresa constructora de las casas recibirá, tendencialmente, una ganancia acorde con la tasa general de ganancia; pero los capitales financieros que invierten en el desarrollo de construcciones urbanas podrán recibir no sólo el interés, sino también las ganancias provenientes de la valorización de la tierra y de la propiedad, a partir del desarrollo de espacios ciudadanos nuevos».

Pongámoslo en un ejemplo simple y muy teórico.

Tenemos 10 trabajadores y un capitalista. Cada trabajador recibe 50 € de salario mensual. El capitalista a la vez es el propietario de todas las viviendas. Es por lo tanto, empleador y rentista. Además cada trabajador gasta 36 € en bienes de consumo necesarios para su subsistencia. El interés es del 6%.

Se nos presentan dos alternativas para cada trabajador: o se le vende una propiedad o se le alquila. El precio del alquiler dependerá de lo ya mencionado (renta del suelo, intereses del capital empleado en la construcción, además de otros costos adicionales que obviaré para facilitar el ejemplo), por lo que el precio del alquiler mensual deberá ser, por lo menos, lo suficiente para pagar los intereses y costos y como máximo, tan elevado como la parte del salario de los trabajadores que no se consume en el resto de bienes (14 €), como estamos en un escenario de monopolio, el resultado será que el alquiler mensual será de 14 €, así, cada trabajador gastará el 28% de su ingreso mensual en el mismo. Como el precio de arriendo es de 14, el valor de la vivienda es de 2800 €, en base a esto se podría vender en un solo pago íntegro, por ese precio, o en un pago dividido a lo largo del tiempo asumiendo un costo adicional determinado por el interés, en cuyo caso, si un trabajador quisiera adquirir una propiedad en 20 años debería pagar una hipoteca de 12,36 €, lo que cubriría el precio y el interés.

Siguiendo con este ejemplo se pueden plantear otros escenarios, por ejemplo el tipo de interés se reduce al 1%. Ahora la vivienda tiene un precio de 16.800 € y el precio mensual por una hipoteca aumenta a 70,7 €, lo que vuelve más atractivo alquilar en lugar de comprar.

O por el contrario, digamos que se amplía el stock de viviendas y ahora hay 15. Manteniendo constante el resto de las variables, incluida la población trabajadora, el precio de la renta deberá reducirse para poder hacerlas rentable, la alternativa es mantenerlas ociosa asumiendo costos fijos. Con una renta de 9 € promedio, las 15 viviendas podrán ser alquiladas. Pero el escenario podría ser inverso, la dotación de viviendas podría reducirse o el número de interesados por alquilar incrementarse, en ambos casos la renta mensual aumentará pues la demanda es determinante.

Supongamos que ahora se establece un control de alquileres o un precio máximo de estos (volviendo a los 14 € del ejemplo inicial), en ambos casos hacemos lo mismo, sea en el presente como para futuro: hay un precio justo que debes respetar. Ese precio es de 10 €, que es el precio de equilibrio original que ya habíamos mencionado. En tal caso pueden ocurrir una o una combinación de los siguientes efectos.

i. El propietario, estima que 10 € por mes es poco considerando el nivel de renta y demanda agregada en la sociedad. Podría usar esa vivienda para otro negocio y ganaría más, por lo cual retira algunas del mercado.

ii. Los arrendatarios pagar más para poder acceder a la vivienda, de tal modo, volvemos al punto anterior fuera o al margen de la legalidad. Esto porque el propietario prefiere alquilar su propiedad en 14 € y los interesados prefieren pagar 14 € a no tener donde alquilar.

iii. Alquilar una parte de su propiedad, digamos la mitad, y el resto del espacio lo usa para otros fines, compensando de tal modo la pérdida.

El control de alquileres no es una medida efectiva porque las leyes objetivas del valor no se puede controlar mediante decreto, en este caso, siguiendo a Engels, congelar alquileres se puede revertir mediante un proceso de adecuamiento de los salarios de tal modo que llegados un punto, el ahorro que ven los trabajadores al pagar alquileres reducidos se compensa (negativamente para ellos), mediante una tasa mayor de plusvalor.

El error se sigue cometiendo…

A pesar de todo lo anterior, de que tanto neoclásicos como marxistas (o marxianos) coinciden en que el precio de los alquileres no se puede controlar, el error se sigue cometiendo y a nivel institucional los políticos continúan promoviendo leyes que buscan el congelamiento de alquileres y no el desarrollo de proyectos inmobiliarios.

La evidencia al respecto es abrumadora, por ejemplo:

o Alemania introdujo el control de alquileres en 2015 y el resultado fue que si bien inmediatamente el 5% del precio cayó, a los 10 meses el efecto se esfumó y los hogares más ricos se beneficiaron el doble que los más pobres (Breidenbach, Eilers, Fries, 2022)

o En Catalunya redujo un 5% el precio de los alquileres pero a su vez redujo la oferta de viviendas y aumento el precio de los alquileres por debajo del precio controlado.(Monràs, García-Montalvo, 2022)

o En Minnesota tuvo un efecto similar al anterior: ganaron los que tenían más renta y perdieron los que tenían menos (R. Ahern, Giacoletti, 2022)

o La congelación de precios en Berlín produjo una caída del 10% del precio de los alquileres (2020-2021) y una caída del 52% de la oferta de pisos para el alquiler (Sagner, Voigtländer, 2022)

o Una revisión más extensa demuestra que el control de precios de los alquileres sí controla el precio a la vez que reduce significativamente la oferta, redistribuye la renta en términos regresivos, reduce la tasa de construcción de nuevas viviendas, impide la movilidad y empeora la calidad de las viviendas (Kholodilin, 2024)

A lo largo de este análisis se ha demostrado que la dinámica del mercado de la vivienda responde, en esencia, a los principios básicos de la oferta y la demanda, modulados por factores como la elasticidad-precio, el comportamiento especulativo y la evolución de la renta. Tanto desde la teoría económica convencional como desde enfoques marxistas, se llega a una conclusión común: los intentos de controlar artificialmente el precio de los alquileres, sin atender a la escasez estructural de vivienda, generan efectos contraproducentes, como la reducción de la oferta, el deterioro de la calidad y la segmentación social del acceso a la vivienda.

En contraposición, el incremento sostenido de la oferta habitacional —mediante la liberalización de suelo, el fomento de la inversión y la reducción de trabas regulatorias— se presenta como la vía más efectiva para contener los precios y garantizar el acceso a la vivienda en contextos de creciente presión demográfica. La evidencia empírica comparada refuerza esta postura: allí donde se construye más, los precios tienden a estabilizarse o incluso a disminuir.

En definitiva, el problema de la vivienda no se resuelve interviniendo el síntoma (el precio), sino abordando la causa: la insuficiencia de oferta frente a una demanda creciente. La política pública debe asumir este desafío con una visión de largo plazo, basada en la evidencia y no en soluciones aparentes que, lejos de resolver, perpetúan el problema.